sono default

Gli esperti di DUFF&PHELPS osservando l’andamento volatile dei mercati e gli effetti della pandemia sugli indicatori utilizzati nell’analisi del mercato immobiliare, ritengono opportuno recepire il perdurare di condizioni di incertezza in tutte le asset class immobiliari.

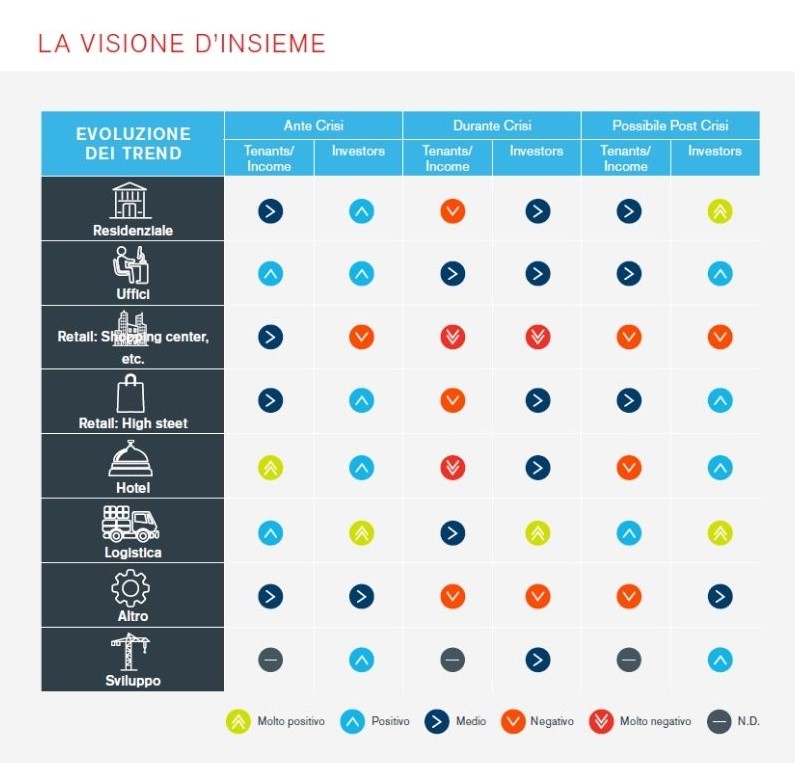

ASSET CLASS

ASSET CLASS

Tuttavia, alcune asset class, quali trophy asset mixed use (direzionale/retail), logistica e sviluppi prevalentemente residenziali (questi ultimi soprattutto in città primarie) risultano molto appetibili per gli investitori e tale attrattività attenua parzialmente l’incertezza dei mercati di riferimento.

In particolare, mostra grande capacità di crescita e consolidamento il mercato della logistica correlati al profondo processo di digitalizzazione in atto ed atteso in coerenza con le strategie di impiego dei fondi europei.

Per asset core appartenenti alle categorie trophy mixed use e logistics, caratterizzati da tenant prime e contratti long-term, è possibile perfino rilevare una tendenza alla crescita dei valori dovuta ad una grande dinamicità della domanda e ad una offerta molto scarsa.

RESIDENZIALE Possibili scenari post crisi

Accelerazione della residenza in affitto per rispondere ai diversi livelli di incertezza (luogo di lavoro, esigenze famigliari). Possibile ritorno alla residenza come bene rifugio, investimenti in unità da locare; riflessione sul dimensionamento delle prime case, aumento dei metri quadri disponibili e della richiesta di servizi accessori (ad esempio locali per wellness e smartworking, balconi, terrazzi, spazi esterni).

UFFICI

Aumento della richiesta per immobili “smart” e “well” (rinnovato interesse per immobili certificati LEED® e WELL™), in grado di garantire la massima fruibilità e vivibilità degli spazi e agevolare le interazioni sociali per i periodi di permanenza in sede; è da considerare l’effetto dell’esperienza dello smart working sull’organizzazione delle società e l’effettiva necessità degli spazi anche per le società medio-piccole.

RETAIL: Shopping Center, Retail Park, Outlet

Perdita di fatturato potenziale (e di canone) di circa il 30% per l’anno 2020. Per la seconda metà del 2020, se sarà superata la fase più critica della pandemia, è ragionevole attendersi un netto rimbalzo delle vendite, come già in parte osservato nell’estate 2020.

LOGISTICA

Situazione ante crisi: momento molto positivo in termini occupancy/ERV dei poli logistici (trend che segue la crescita dell’e-commerce) e per quanto riguarda il sentiment degli investitori. L’interesse per questa asset class da parte degli investitori nella rimodulazione dei propri portafogli stanno portando ad un’ulteriore contrazione dei rendimenti. Possibili scenari post crisi: ripresa del mercato; nascita di nuovi format, consolidamento dello sviluppo dei CDU (centri di distribuzione urbana) a supporto dell’e-commerce; crescita in investimenti su infrastrutture; crescita della logistica di prossimità (last mile).

Nota Integrale