sono default

Il mercato immobiliare italiano consolida la ripresa avviata oltre un anno fa, alla prima tregua concessa dall’ondata pandemica. È quanto si legge nella Overview del Terzo Osservatorio sul Mercato Immobiliare di Nomisma dell’anno 2021.

Secondo l’Istituto bolognese, l’inattesa capacità di rilancio dell’economia italiana, favorita dalle ingenti risorse associate al Piano Nazionale di Ripresa e Resilienza (PNRR) e da una guida delle istituzioni percepita finalmente salda e credibile, ha rappresentato l’imprescindibile presupposto per riattivare la spinta all’acquisto immobiliare dettata, perlopiù, dal desiderio di miglioramento della propria condizione abitativa.

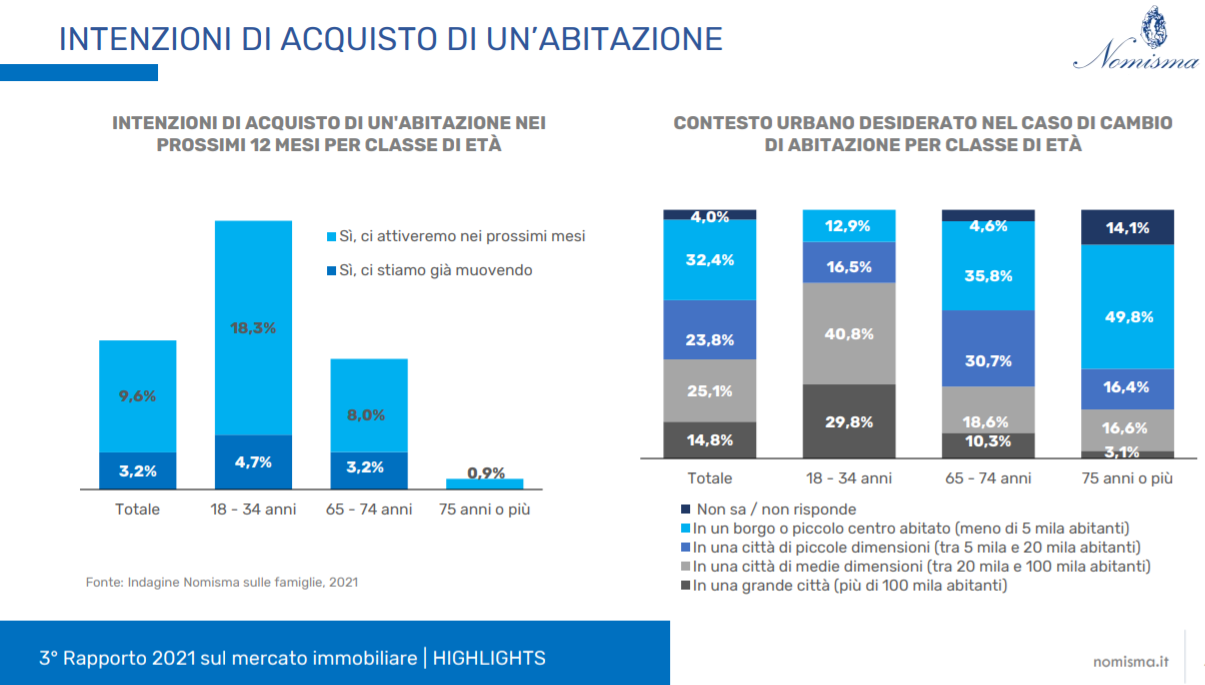

L’entità dell’interesse alla casa risulta di gran lunga superiore alle attese, arrivando a coinvolgere oltre 3,3 milioni di nuclei familiari che, nonostante una situazione reddituale e patrimoniale non necessariamente florida, hanno deciso di intraprendere la ricerca di un nuovo immobile. Si tratta di una risposta in larga parte emotiva, che presuppone un’aspettativa di strutturalità dei cambiamenti intervenuti nell’ultimo biennio, la cui capacità di resistenza appare tutt’altro che scontata, non appena il morso del Covid-19 allenterà la sua presa.

Il supporto del settore bancario nella finalizzazione dell’acquisto di una casa si conferma un prerequisito irrinunciabile per la maggioranza delle famiglie italiane. Anche nel 2021 a sostenere la crescente domanda è stato il sistema finanziario. Nonostante il leggero aumento del reddito lordo disponibile, il ricorso al mutuo da parte della domanda risulta in crescita, avendo raggiunto nell’ultimo anno un tasso di copertura delle compravendite del 52,5% a fronte del 51,7% registrato nel 2019.

La variazione media semestrale dei prezzi delle abitazioni, pari a +0,8%, riflette quanto già accaduto nel primo semestre, vale a dire aspettative in crescita da parte dell’offerta, coerenti con il clima di fiducia sulla risalita del mercato. Su base annua la variazione media dei prezzi delle abitazioni, pari a +1,6%, è espressione di un range che ha come estremo superiore il +4,1% di Milano e come estremo inferiore il -1,2% di Palermo.

Nel settore direzionale, la stabilità dei prezzi su base annua è sintesi di un mercato connotato da una dinamica tuttora incerta. La variabilità del segmento è compresa tra il -2,7% di Palermo e il +1,6% di Roma. Per il segmento commerciale la tendenza riflessiva dei valori è l’esito naturale delle ripercussioni dell’indebolimento dei consumi sui bilanci delle attività commerciali. La variazione annua dei prezzi dei negozi, pari a -0,6%, rappresenta la sintesi di un campo di oscillazione che va dal -3,1% di Padova al +1,6% di Milano.

La pandemia ha favorito un cambiamento sia comportamentale sia abitativo della domanda che ha rimesso al centro la qualità dell’abitare: più spazio, connettività, salubrità e minori costi energetici. Una tendenza che si è riflessa in parte nello spostamento della domanda verso localizzazioni suburbane, rispetto al comune capoluogo.

Un primo riscontro del fenomeno di de-urbanizzazione si può ricercare nella distribuzione delle compravendite tra il comune capoluogo e i restati comune della provincia, mettendo a confronto il primo semestre 2021 con il primo semestre 2019. Il mercato delle compravendite è cresciuto nel biennio del 23,6% (I semestre 2021/I semestre 2019) e i mercati di provincia, esterni ai comuni capoluogo, hanno contribuito in misura rilevante a questo incremento.

La domanda di locazione nel corso del 2021 non ha recuperato i livelli pre-Covid, dopo l’erosione registrata durante la pandemia quando ha prevalso la propensione all’acquisto.

Per Nomisma, il quadro di deciso recupero fin qui delineato appare strettamente connesso al progressivo miglioramento macroeconomico registrato nel corso dell’anno. Lo scenario previsionale del comparto dipende quindi dalla concretizzazione delle aspettative di rilancio che alimentano il clima di fiducia sia delle famiglie sia delle imprese.