sono default

Dopo un primo trimestre record per volumi di investimento, le prospettive del mercato immobiliare italiano per i prossimi mesi rimangono solide nonostante una crescente incertezza legata all’attuale situazione internazionale.

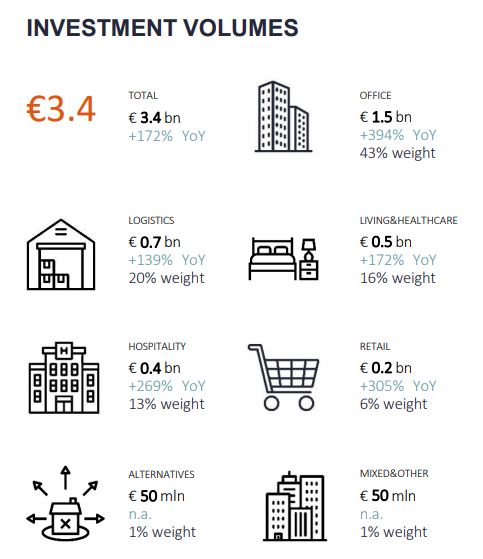

Secondo il report di Savills, nel primo trimestre dell’anno il settore immobiliare in Italia ha raggiunto il record storico degli ultimi 10 anni con un totale di investimenti pari a 3,4 miliardi di Euro, +172% rispetto al primo trimestre del 2021.

Gli uffici tornano a essere l’obiettivo principale degli investitori (€ 1,5 miliardi investiti, +394% rispetto al primo trimestre del 2021), seguiti dalla logistica (€ 700 milioni, +139%).

Gli uffici e la logistica si riposizionano al primo posto, con rispettivamente 1,5 miliardi di Euro (+394% su base annua) e 700 milioni di Euro (+139%) di investimenti, rappresentando oltre il 60% del volume totale del primo trimestre di quest’anno.

Per gli uffici, Milano e Roma si confermano centrali nelle scelte di investimento così come gli asset di grado A.

La logistica è stato il settore più dinamico del trimestre con circa 21 operazioni che hanno riguardato 52 asset, più della metà dei quali cross dock. Anche in termini di assorbimento di spazi leasing, la logistica ha registrato un trend più che positivo con oltre 700 mila mq scambiati nei primi 3 mesi dell’anno.

Il report evidenzia come anche i settori del living & healthcare e dell’hospitality sono stati particolarmente performanti, per un totale rispettivamente di 500 milioni di Euro (+172%) e 400 milioni di Euro (+269%) investiti, pesando per circa il 30% sul totale. I buoni fondamentali e la resilienza di questi settori hanno sostenuto i volumi.

Anche il settore retail ha registrato una buona performance, con un volume di investimento di circa 200 milioni di Euro, il triplo rispetto allo stesso periodo dell’anno precedente. Il settore mostra i primi segnali di ripresa: il segmento high street conferma la sua attrattività mentre quello out of town ritorna nelle mire di investitori alle ricerca di opportunità nel segmento convenience & grocery.

I canoni sono rimasti stabili per quanto riguarda il segmento high street, mentre quelli dei centri commerciali hanno iniziato a incorporare la tendenza al rialzo dell’inflazione. Gli uffici e la logistica hanno registrato un aumento sostenuto dalla domanda per spazi di grado A: l’elevata concorrenza per gli asset prime ha portato a un’ulteriore compressione dei rendimenti in entrambi i settori.

Alcune incertezze legate al contesto geopolitico internazionale influiranno sul trend del medio termine. Il livello di inflazione superiore alle aspettative potrebbe convincere la BCE ad anticipare il rialzo dei tassi per ritornare alla soglia obiettivo del 2%, nonostante il rallentamento della crescita economica. L’andamento dei costi di costruzione e le crescenti difficoltà di finanziamento potrebbero rallentare i nuovi progetti, incidendo sulla sostenibilità di alcuni sviluppi; come in tutti i periodi di incertezza, il mercato si focalizzerà sugli asset core con fondamentali sostenibili.

Le prospettive rimangono comunque positive per il resto dell’anno. L’elevata concorrenza per gli asset core sosterrà gli attuali livelli di rendimento e i canoni prime; logistica, uffici di grado A e retail high street rimarranno al centro dell’attenzione degli investitori insieme a tutto lo spettro di tipologie del comparto living.