sono default

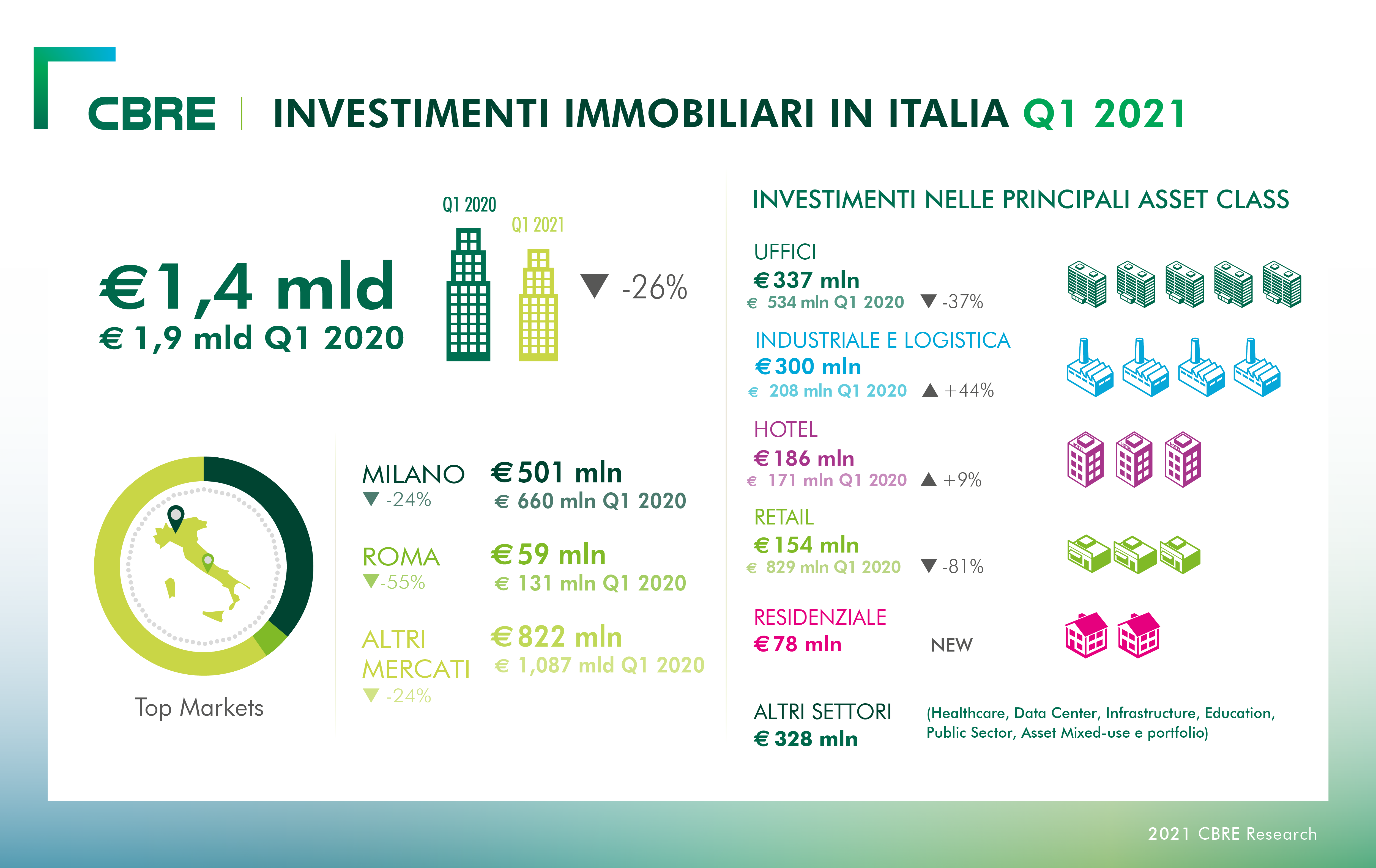

Il volume degli investimenti nel Commercial Real Estate in Italia, nei primi tre mesi dell’anno, secondo le analisi di CBRE, è pari a 1,4 miliardi di euro, in calo del 26% rispetto allo stesso periodo del 2020, che non manifestava ancora grandi ripercussioni dovute all’emergenza Covid-19.

Poche le operazioni che hanno interessato gli investitori domestici. Il trimestre, che ha fatto registrare i volumi più bassi da inizio pandemia, sconta infatti l’impatto delle misure restrittive dovute all’emergenza sanitaria, e le conseguenti incertezze su alcune asset class, complice anche una sostanziale carenza di prodotto core sul mercato. Milano continua a essere protagonista, con quasi un terzo degli investimenti totali.

UFFICI

Il settore Uffici chiude il trimestre con un volume pari a 337 milioni di euro investiti, in contrazione del 37% rispetto ai primi tre mesi del 2020. Permane ancora un atteggiamento cauto degli investitori dovuto ai dubbi sulle caratteristiche della domanda futura di spazi a uso uffici.

Il successo della campagna vaccinale sarà un elemento fondamentale perché offrirà la possibilità di ritornare in totale sicurezza presso i luoghi di lavoro. La ripresa della domanda di spazi a uso ufficio da parte degli occupier risulta infatti ancora limitata, con Milano che nel primo trimestre si ferma a quota 70.000 mq di take-up (-31% rispetto al primo trimestre 2020, che però aveva registrato, tra le altre, una transazione di 40.000 mq, chiusasi, tra l’altro, pre-Covid-19), e Roma in calo del 5% con circa 25.000 mq.

LOGISTICA

300 milioni di investimenti per la Logistica, che, con una crescita del 44% rispetto al primo trimestre 2020, continua a registrare ottime performance. L’interesse degli investitori nei confronti di questa asset class è guidato dalla robustezza dei fondamentali della domanda degli occupier, che nei soli primi tre mesi dell’anno hanno assorbito oltre 600.000 mq di spazi logistici. Si osserva una progressiva stratificazione delle tipologie di prodotto ricercate dagli investitori, con particolare riferimento ai prodotti core Last Mile e alla logistica del freddo. Gli investitori guardano con interesse a nuove operazioni in mercati finora poco battuti come il Veneto orientale o l’area della Greater Rome.

HOTELS

Il trimestre si chiude a quota 186 milioni di euro investiti per il settore Hotels, con una crescita del 9% sullo stesso periodo del 2020. Gli investitori appaiono fiduciosi su una significativa ripresa del settore alberghiero al termine dell’emergenza sanitaria, comunque strettamente legata al piano di vaccinazioni e alle risposte del sistema bancario per la finanziabilità del business e delle transazioni alberghiere.

RESIDENZIALE

Il settore residenziale continua a essere al centro dell’interesse degli investitori istituzionali, tuttavia la mancanza di prodotto continua a limitare la crescita dei volumi di investimento su immobili esistenti, che nel primo trimestre del 2021 sfiorano gli 80 milioni di euro.

RETAIL

Il settore Retail è ancora in calo, con un totale di 154 milioni di investimenti. Le transazioni registrate nei primi tre mesi dell’anno hanno interessato prevalentemente asset secondary. L’interesse degli investitori nel settore retail è infatti ancora limitato, sia a causa della crisi sanitaria sia a causa delle prospettive di crescita dell’e-commerce, ulteriormente rafforzate dalla pandemia Covid-19.