sono default

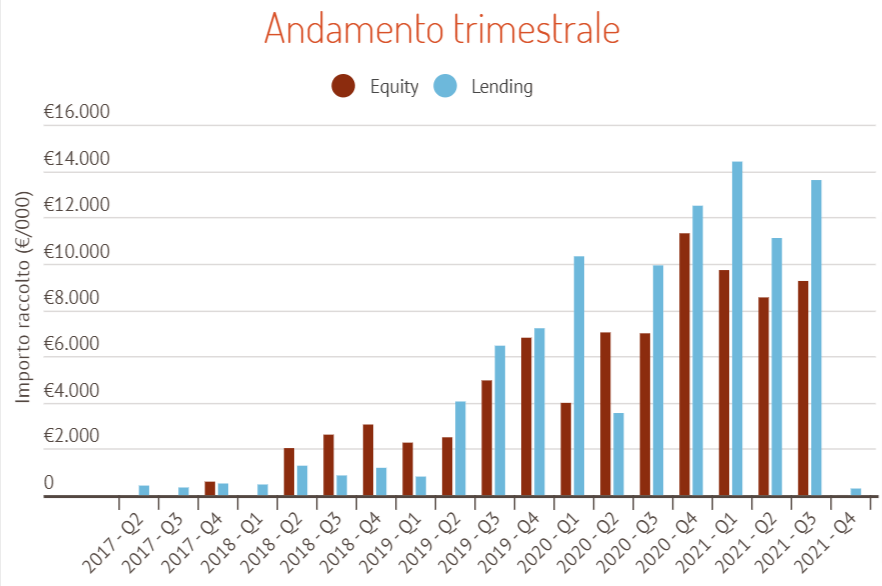

Nei primi tre trimestri di quest’anno, infatti, le piattaforme di equity e lending crowdfunding dedicate ai progetti immobiliari hanno raccolto 66,6 milioni contro i 41,8 dell’analogo periodo del 2020, con una crescita, quindi, pari al 60%.

In particolare, nei primi 9 mesi del 2021, le piattaforme di real estate equity crowdfunding hanno raccolto 27,5 milioni rispetto ai 18 del 2020, con una crescita del 52,7%, mentre quelle di lending crowdfunding immobiliare hanno raggiunto, nello stesso periodo, 39,1 milioni rispetto ai 23,8 dello scorso anno, per una crescita del 64,5%.

Equity Crowdfunding immobiliare

Nei primi 9 mesi del 2021, sono stati finanziati 16 progetti immobiliari (erano stati 13 nel 2020). Ma non è aumentato solo il numero di progetti, bensì anche la raccolta media: ogni progetto ha infatti incassato in media 1,7 milioni, mentre nel 2020 la raccolta media era stata appena inferiore a 1,4 milioni.

Inoltre, si sta evolvendo anche il comportamento degli investitori che, evidentemente, conoscono sempre di più lo strumento. Infatti, oltre ad essere aumentato il numero medio di persone che investono in ogni progetto (309 vs. 292), è cresciuto anche l’importo che, mediamente, ciascuno investe in ogni progetto (€8.200 vs. €6.300).

Anche l’offerta si sta trasformando, diventando sempre più attraente: se i tassi di rendimento, in termini di Roi/anno, sono più o meno costanti (12,1% quest’anno 12,3% nel 2020), la durata media prevista dei progetti si sta riducendo (22,6 mesi nel 2021 e 26,6 mesi nel 2020).

La concentrazione del mercato è tuttavia sempre elevata. Le piattaforme che nei primi 9 mesi di quest’anno hanno chiuso con successo almeno un’operazione sono state 5, pari al 2020, ma la raccolta si concentra per oltre 90% nelle due principali: Walliance che ha raccolto 16,5 milioni (9,5 nel 2020) e Concrete Investing che ha raccolto 8,5 milioni (7,8 nel 2020).

Lending Crowdfunding Immobiliare

Il Lending Crowdfunding Immobiliare, come abbiamo visto, sta vivendo una crescita ancora più tumultuosa, testimoniata anche dal numero di progetti. Nei primi tre trimestri del 2021, sono stati finanziati 172 progetti immobiliari rispetto ai 111 dell’analogo periodo del 2020 ed è questo il principale “driver” della crescita dell’erogato, visto che la raccolta media è aumentata, ma non in modo così rilevante (227 mila euro per progetto nel 2021 vs. 214 mila euro nel 2020).

Gli investitori sono mediamente meno, ma investono di più. Infatti, il numero medio di prestatori per ogni campagna è diminuito piuttosto consistentemente (148 nel 2021 vs. 232 nel 2020), ma l’investimento medio è passato a €2.500 nel 2021 da €1.500 nel 2020.

I rendimenti offerti nel 2021 sono pressoché gli stessi dell’anno precedente (9,8% vs. 9,7% Roi/anno) e così la durata media delle operazioni (11,8 mesi contro 11,5), ancorché sensibilmente più bassa rispetto all’equity.

Rispetto all’equity, il mercato del lending immobiliare è in una fase ampiamente espansiva, a partire dal numero di piattaforme. In questi primi 9 mesi, il mercato ha visto l’ingresso di ben 9 nuovi operatori, che si aggiungono ai 6 che già operavano nel 2020.