sono default

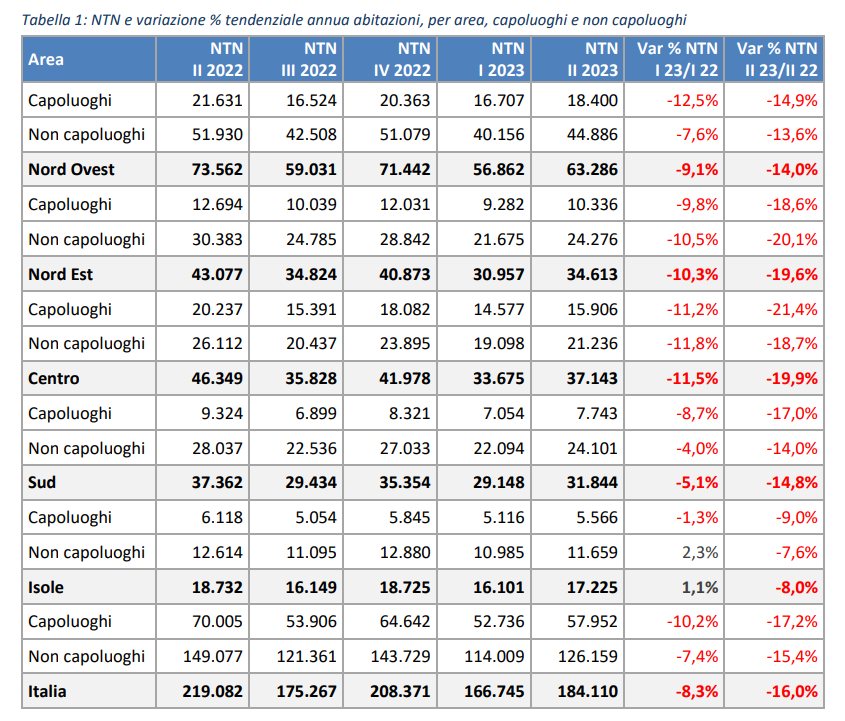

Secondo il rapporto dell’Agenzia dell’Entrate sul mercato immobiliare residenziale, nel secondo trimestre del 2023, si registra una nuova riduzione dei volumi di scambio, accentuandosi il calo delle compravendite in corso da due trimestri. Sono state compravendute sul mercato nazionale 184.000 abitazioni, circa 35.000 in meno rispetto allo stesso periodo del 2022, con un calo tendenziale del 16%.

![]()

Le compravendite di abitazioni diminuiscono maggiormente nei comuni capoluogo, -17,2% (circa 12 mila abitazioni scambiate in meno rispetto al secondo trimestre 2022), ma subiscono una decisa flessione anche nei comuni minori, -15,4%.

La superficie media delle abitazioni compravendute in questo trimestre, rispetto al II trimestre 2022, si mantiene prossima a 106 m2. La diminuzione degli scambi, come emerge dal confronto con lo stesso trimestre del 2022, coinvolge i tagli dimensionali più grandi e risulta più accentuata al crescere della grandezza delle abitazioni

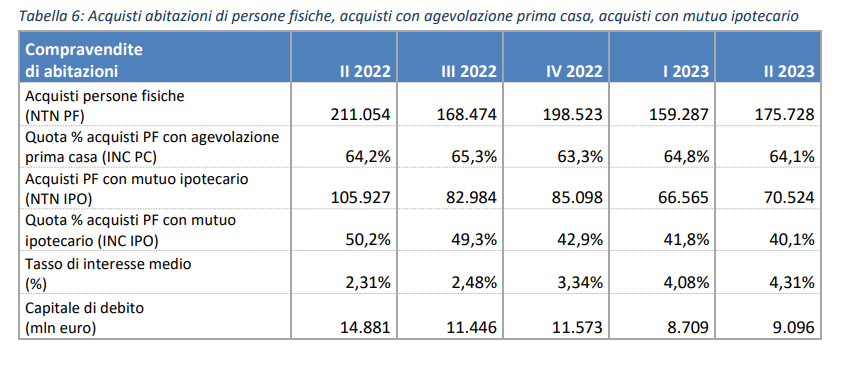

Gli acquisti delle PF ammontano a circa 176.000 abitazioni, il 95,4% del totale del NTN, quota sostanzialmente stabile rispetto al precedente trimestre (95,5%) e in decremento sullo stesso trimestre 2022 quando era 96,3%.

La percentuale delle compravendite effettuate usufruendo dell’agevolazione “prima casa”, proxy delle abitazioni acquistate per abitazione principale, è pari al 64,1% circa delle unità acquistate dalle PF, in diminuzione sia rispetto al precedente trimestre (64,8%) sia nel II trimestre del 2022 (64,2%).

Registra un’ulteriore flessione nel trimestre in esame la quota di acquisti di abitazioni, da parte di persone fisiche, finanziati da mutui, 40,8% a fronte del 41,8% del trimestre precedente. Tale dato è in costante flessione dal primo trimestre del 2022.

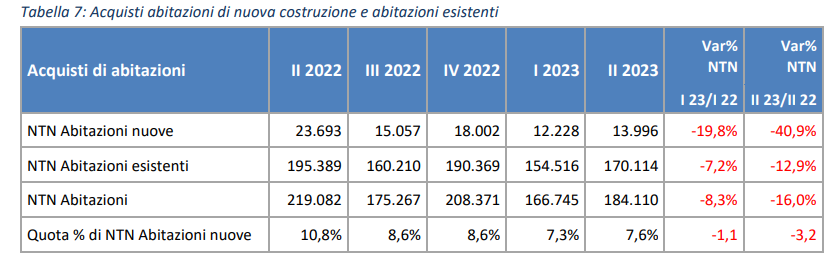

Per quanto riguarda la composizione delle compravendite, è stato stimato l’acquisto di circa 14.000 nuove abitazioni (in termini di NTN) pari al 7,6% del totale delle abitazioni compravendute. Rispetto all’omologo trimestre del 2022 si registra un calo tendenziale che sfiora il 41% mentre gli acquisti di abitazioni esistenti subiscono un calo del 12,9%.

Nel tempo si è avuto un calo di compravendite per le nuove abitazioni, con volumi che passano dalle quasi 26.000 NTN stimate a inizio 2011, alle circa 14.000 dell’ultima rilevazione.

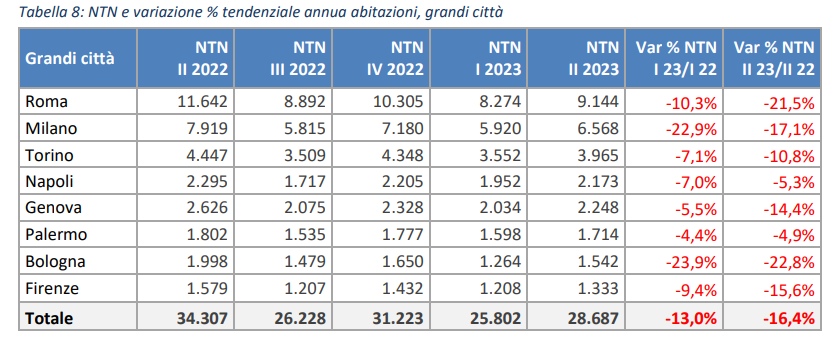

I dati delle compravendite di abitazioni, relativi alle otto principali città italiane, evidenziano una variazione tendenziale annua negativa del 16,4%, poco più accentuata del dato nazionale; sono circa 5.600 le abitazioni acquistate in meno rispetto allo stesso trimestre del 2022.

I tassi di variazione tendenziale sono negativi per tutte le città, con Bologna e Roma che mostrano i cali più elevati, -22,8% e -21,5% rispettivamente; si accoda Milano con una diminuzione del 17,1%.

In termini di superficie compravenduta, i tassi tendenziali sono tutti negativi, nel confronto con il secondo trimestre 2022. A Bologna e Roma il decremento supera il 22%, a Milano, Firenze, Genova e Torino la flessione è superiore al 15%.