sono default

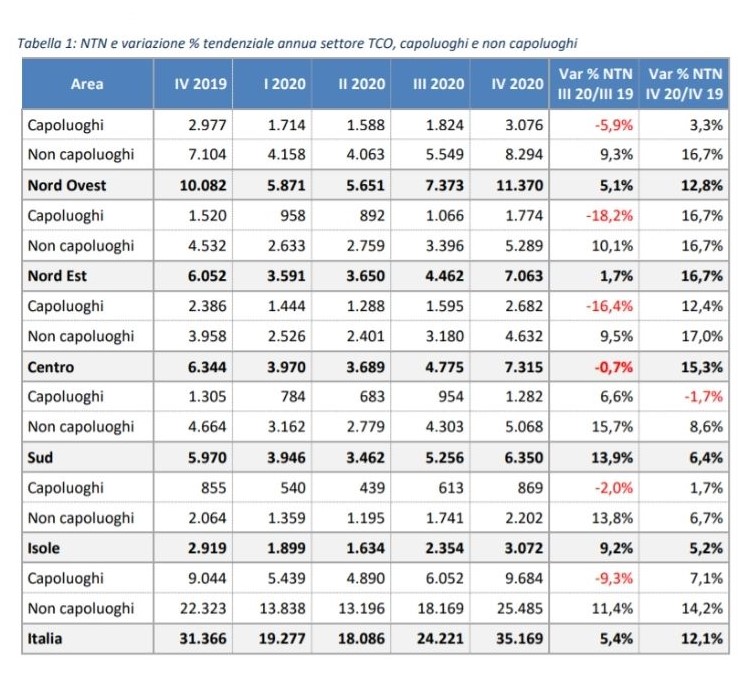

Secondo i dati dell’Osservatorio del mercato immobiliare dell’agenzia delle Entrate, dopo il forte impatto sul mercato immobiliare e sull’economia in generale determinato dalle misure adottate dal Governo italiano per contenere il diffondersi del COVID-19 e dopo alcuni segnali positivi di ripresa nel terzo trimestre, nel quarto tutti i principali segmenti del settore terziario commerciale hanno mostrato un tasso tendenziale positivo, contribuendo così a contenere la riduzione dei volumi annuali delle compravendite comunque registrata nel 2020.

Il tasso nazionale aggregato del settore, dopo il +5,4% del trimestre precedente, è stato +12,1%, il più alto degli ultimi quattro anni;

I dati disaggregati per aree territoriali (Tabella 1) mostrano rialzi delle compravendite in tutte le macroaree territoriali, con tassi compresi tra il +5,2% delle Isole e il +16,7% del Nord Est.

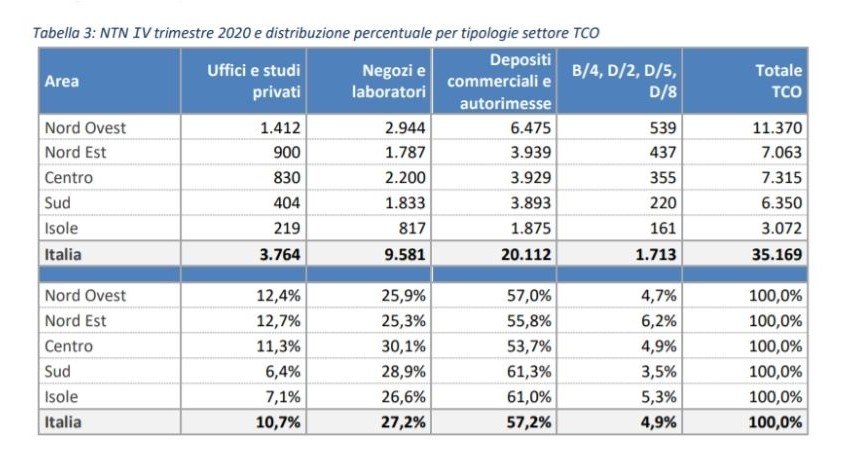

TIPOLOGIE DI SEGMENTI

L’analisi viene disaggregata nei quattro segmenti nei quali è stato suddiviso il settore terziario-commerciale: uffici e studi privati, negozi e laboratori, depositi commerciali e autorimesse e un quarto comprensivo di edifici commerciali, alberghi e pensioni, istituti di credito ed uffici pubblici (categorie catastali rispettivamente D/8, D/2, D/5 e B/4). La tendenza espansiva del settore, come anticipato, abbia riguardato tutti i principali segmenti, pur con incidenze diverse; l’unica eccezione è rappresentata dall’ultimo dei segmenti citati, quello di carattere residuale. (Tabella 3)

PRINCIPALI CITTÀ

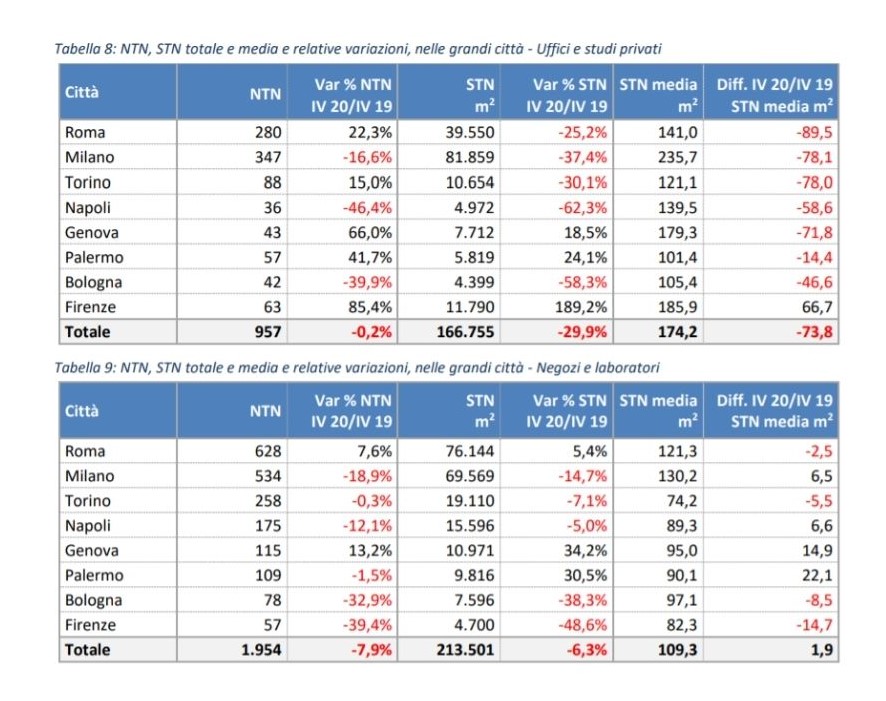

Il mercato delle otto principali città italiane presenta una dinamica relativa complessivamente meno positiva rispetto alle medie nazionali aggregate. Con riferimento alla tipologia Uffici e studi privati (Tabella 8), in termini di volumi compravenduti dati positivi (a partire da Roma, +22,3%) e dati negativi (a partire da Milano, -16,6%) finiscono per compensarsi (-0,2% il tasso aggregato); si conferma, invece, una generale tendenza ad una sensibile riduzione della superficie media compravenduta (Firenze l’unico caso in controtendenza).

Per quanto riguarda Negozi e laboratori (Tabella 9), invece, prevale una tendenza di segno negativo già in termini di volumi, che coinvolge anche Milano (-18,9%), il secondo mercato nazionale; le uniche due città in controtendenza sono Genova (+13,2%) e, soprattutto, la città con il più grande volume di compravendite a livello nazionale, Roma (+7,6%). In controtendenza rispetto all’andamento nazionale, la superficie media compravenduta risulta in leggera crescita (+1,9 m2).

NOTA NON RESIDENZIALE