sono default

Secondo l’ultimo report di JLL “ITALIAN MARKET PERSPECTIVE”, il volume totale degli investimenti nel settore real estate nel primo semestre 2021 ha raggiunto quota 3 miliardi, con un calo del 15% rispetto al 2020 e del 26% rispetto alla media degli ultimi 5 anni.

Un trend legato in particolare alle ripercussioni della pandemia sui settori retail e office. In crescita invece il numero delle transazioni (+25 a/a) che delineano una prospettiva di mercato positiva.

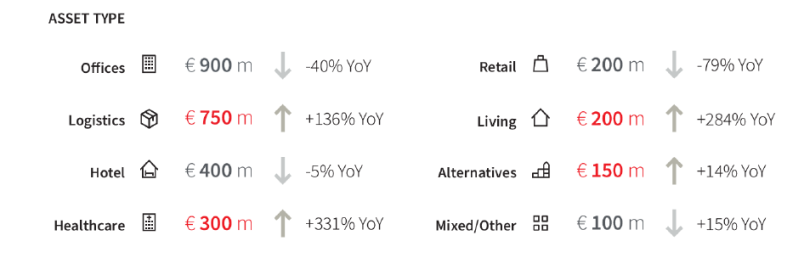

Tra le asset class che hanno registrato un aumento significativo rispetto al 2020 vi sono sono i settori booming di logistica, healtcare, living e alternatives.

Nonostante il mercato degli uffici sia tra quelli che hanno sofferto maggiormente l’impatto della pandemia, nella prima metà del 2021 le città di Milano e Roma hanno performato positivamente, con un take up in crescita rispettivamente del +14% (Milano) e del +49% (Roma).

Gli investitori internazionali hanno mantenuto un ruolo centrale. I buyer europei e globali si sono dimostrati infatti i più attivi nel primo semestre dell’anno, con €950 milioni e €850 milioni investiti, mentre gli investitori italiani si sono mostrati più cauti, registrando un valore di €650 milioni, corrispondenti a un calo pari al 63% rispetto al 2020.

OFFICE

Il settore degli uffici è destinato a registrare un trend positivo nei prossimi mesi e a rimanere la principale asset class in termini di volumi di investimento. L’incremento nella scelta di soluzioni di lavoro ibride è uno dei fattori che maggiormente impattano sulle dinamiche di questo mercato. Oggi le corporate si focalizzano sempre di più sul tema del wellbeing e della salute, ormai diventati una priorità, comportando un ripensamento del design degli spazi di lavoro.

RETAIL

Gli esperti ritengono che non si tornerà ai livelli pre-covid prima del 2023 in termini di consumi. Diversi retailer, soprattutto quelli operanti nel settore del grocery, beneficiano della situazione attuale e iniziano a investire in strutture locali, più piccole, di prossimità. Gli investitori continuano a preferire soluzioni con destinazioni d’uso miste. Il settore continua ad essere uno dei fulcri della vita delle città: i progetti di rigenerazione urbana in corso o in progetto nelle città italiane dimostrano che il retail ha un ruolo fondamentale nel mantenere le città dinamiche e sicure.

LOGISTICA

Il settore della logistica ha un incremento del take up pari al 48%. L’aumento dei volumi dell’e-commerce è sicuramente uno dei fattori di espansione. In crescita la domanda di immobili destinati alla logistica dell’ultimo miglio che nei grandi centri urbani sarà sostenuta dalla conversione di spazi retail e light industrial.

HOSPITALITY

Il settore dell’hospitality torna nel mirino degli investitori. Si ritiene che gli investimenti nel mercato hotel resteranno abbastanza contenuti nel 2021; diversi player sfrutteranno questo periodo per concentrarsi sulla riqualificazione dei propri asset.

LIVING & ALTERNATIVES

I settori del living e degli alternatives hanno registrato ottimi risultati durante il primo semestre del 2021 beneficiando di strategie di portfolio diversification e dei cambiamenti strutturali della domanda che continuano a suscitare l’interesse degli investitori. In crescita soprattutto i segmenti multifamily, healthcare e nuovi sviluppi nel nascente senior living.

Gli esperti ritengono che il PNRR sarà un’occasione importante di rilancio dell’economia. Tra i macro trend attesi per il prossimo periodo: l’urbanizzazione e lo sviluppo delle città, l’innovazione tecnologica, la sostenibilità, un nuovo modo flessibile e innovativo di concepire il lavoro e la workplace, un focus crescente sui valori sociali e sulla trasparenza.